Вилков Александр Павлович — директор Департамента ценообразования Минстроя России

Всем нам уже известно, что по стране РИМ широко шагает, больше половины субъектов на сегодняшний момент уже находятся в этой новой системе ценообразования. В двух словах хотел бы осветить все нормативно-правовые аспекты, которые регламентируют порядок действий по данному методу, заодно поделиться теми новостями, над которыми Минстрой сегодня работает, новыми методиками, новыми идеями, новыми планами.

Первый Федеральный закон, который ввёл понятие основных характеристик о переходе на ресурсный метод подчеркиваю — это 191-ФЗ он был принят 26.07.2017. В нем четко было прописано, когда какие субъекты и на каких условиях переходят, и что делают субъекты до перехода на ресурсный метод.

1. Необходимо было разработать все методологические документы, которые на сегодняшний момент успешно разработаны, а также ввести их в действие и включить в соответствующий федеральный реестр сметных нормативов. Т.е. два условия, в общем-то, уже выполнены были на 99% еще в прошлом году.

2. Остатки в конце прошлого года, были приняты. И нормативная база в полном объёме была у нас для перехода на ресурсный метод обеспечена.

3. Оставался третий фактор, для того, чтобы перейти на ресурсный метод — это размещение во ФГИС ЦС сметных цен строительных ресурсов, которые подаются во ФГИС ЦС. И после размещения во ФГИС ЦС этих сметных цен, ресурсный метод на дату размещения во ФГИС ЦС в субъекте вступает в силу.

С 2016 года, с начала реформы ценообразования, предполагалось изначально, что наступит “светлое будущее”: как только мы ФГИС ЦС запустим, и бегом прибегут к нам производители тех самых ресурсов, наполнят ФГИС ЦС, и через год мы начнем жить уже ресурсным методом. Как мы увидели, процесс не такой простой оказался, и поэтому на период переходный, условно говоря, и был разработан данный ресурсно-индексный метод. В принципе тот же самый ресурсный метод, ничем он особо не отличается, за исключением того, что на те ресурсы, которые не дают нам на сегодняшний момент производители для размещения во ФГИС ЦС, они замещаются в новой базе ФСНБ-2022, к этой базе в ценах 2022 года применяются индексы по группам однородных строительных ресурсов, которые и помогают привести стоимость сметных расчетов, объектных и сводников в ресурсный уровень цен. Т.е. уже мы не привязаны к данным, которые поступают во ФГИС ЦС. Мы имеем большинство ресурсов основных ценообразующих, которые в новой базе присутствуют, и индексы, которые обеспечивают пересчет в текущий уровень цен.

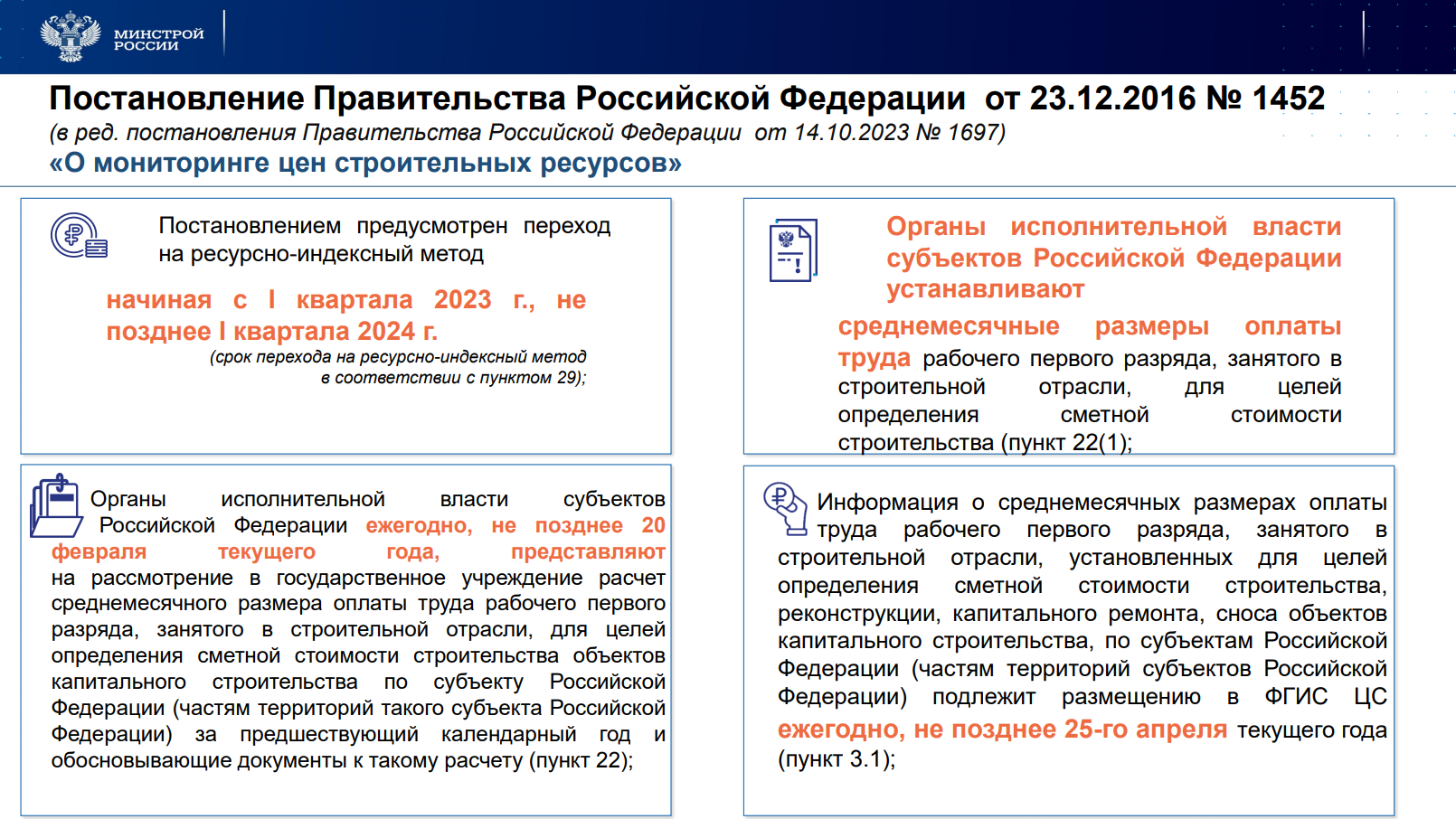

Следующий нормативный документ, который регламентирует те же самые действия — это Постановление Правительства № 1452, в рамках которого был прописан обязательный переход в этом году с 1 по 3 квартал на ресурсно-индексный метод всех субъектов Российской Федерации.

Как обычно, у нас есть передовики, есть отстающие. И в процессе этого перехода выяснилось, что некоторые субъекты обратились с просьбой перенести данный метод еще на IV кв. 2023 и на I квартал следующего 2024 года.

В настоящий момент данное постановление скорректировано, постановление опубликовано. Переход окончательный перенесен на I квартал следующего года.

Дальше я поясню, кто перешёл, кто не перешёл и когда собственно кто планирует.

Что также регламентирует постановление № 1452:

Первое, что оно регламентирует — это размер заработной платы.

С 2019 года Минстрой уже эту заработную плату, которую субъект устанавливает, устанавливает не для выдачи работникам, а для определения цены объектов капитального строительства, учет стоимости этой заработной платы. Это процесс у нас уже не первый год идет, поэтому тут особо нового у нас ничего не произошло. Единственное, для ресурсно-индексного метода уже отработанная схема, которая по-прежнему продолжает действовать. И соответственно ежеквартально с 2022 года субъекты направляют в Главгосэкспертизу данные. С 01.07.2022, это касаемо не только ресурсно-индексного метода, но и базисно-индексного метода, текущие цены для определения стоимости этих самых индексов, что для одного, что для другого метода необходимо считать.

Что необходимо органам исполнительной власти направлять ежеквартально:

1. Сводный перечень строительных ресурсов — представителей, это как раз тот перечень ресурсов — представителей, который необходим для расчета индексов по группам однородных строительных ресурсов.

2. Сводная номенклатура ценообразующих строительных ресурсов, это тот перечень ресурсов, который служил и сегодня еще продолжает служить для базисно-индексного метода. Это те ресурсы, которые ежеквартально субъект предоставляет. Есть еще проблема, если для базисно-индексного метода каким-то образом всё-таки научились мониторить и представлять. Для ресурсно-индексного метода немного поменялось представительство ресурсов. Есть ряд сложных субъектов, но тем не менее на сегодняшний момент процесс уже идет. Надеемся этот процесс дальше уже останавливаться не будет.

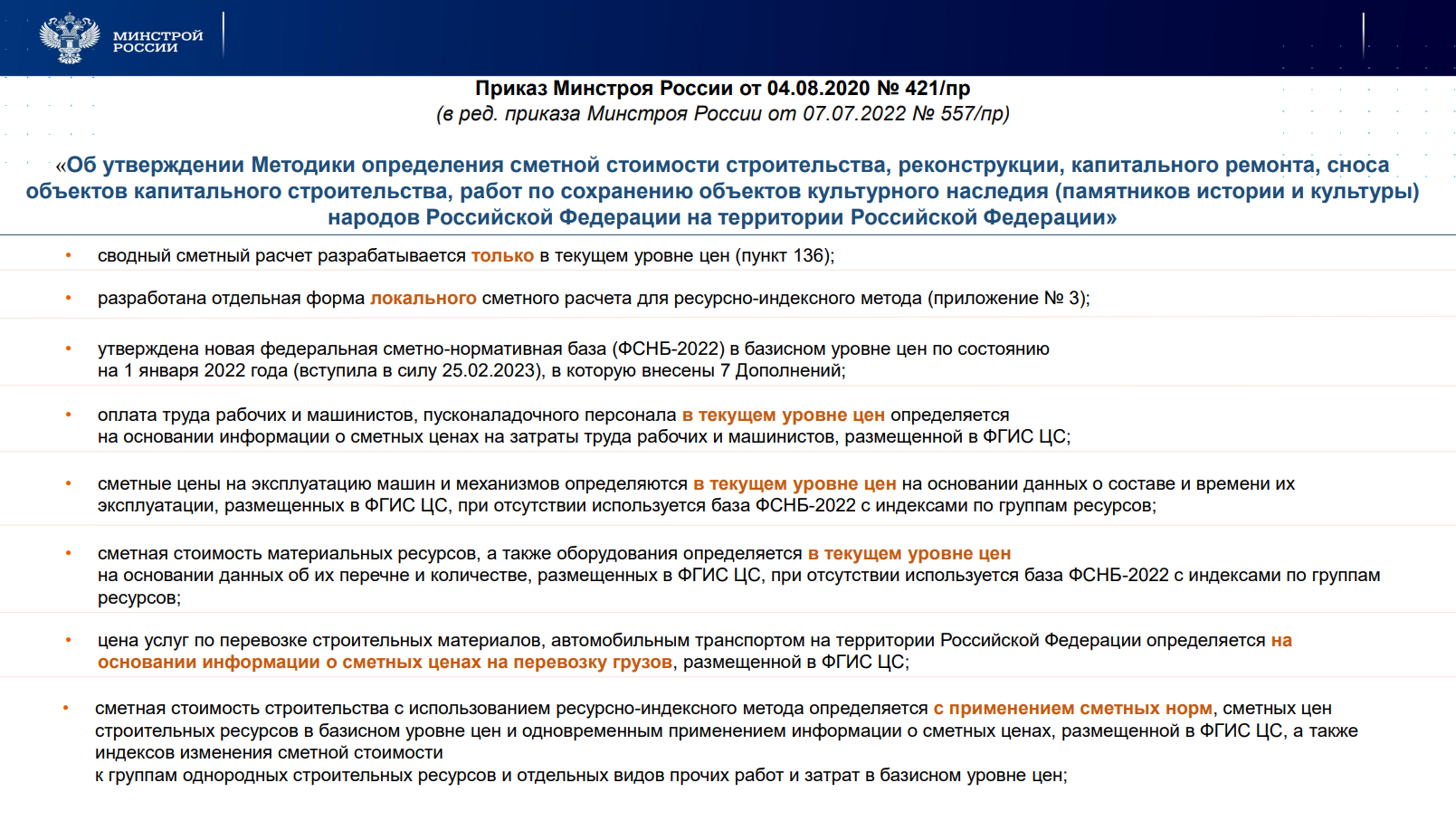

Если перейти дальше по методическим документам, по нормативно-правовым актам, то это приказ Минстроя № 421 “Порядок определения стоимости объекта капитального строительства”.

Что он дает для ресурсно-индексного метода:

1. Сводный сметный расчет — разрабатывается только в текущем уровне цен.

2. Локальные сметные расчёты и объектные сметные расчёты также разрабатываются в текущем уровне цен для ресурсно-индексного метода.

В данной методике у нас совсем другая форма в отличие от базисно-индексного метода.

Первоочередно стоимость ресурсов берется из ФГИС ЦС. В случае отсутствия текущей цены: берется данная цена из сборников ФСНБ-2022 и применяется индекс по группам однородных строительных ресурсов к тем ресурсам, которые отсутствуют во ФГИС ЦС. И тем самым позволяет обсчитать всю сметную стоимость в текущем уровне цен.

Хочу также подчеркнуть, что прайсовые позиции, которых нет во ФГИС ЦС и нет в новой базе, особенно это оборудование, которое практически у нас всё на 90% по прайсам, оно по-прежнему живёт и по-прежнему прайсовые позиции никуда не исчезают. И соответственно таким же образом как при базисно-индексном методе используются. Опять же не надо считаниной заниматься: назад в базу, потом опять перечитывать “из пустого в порожнее”. Теперь они напрямую в текущем уровне цен подгружаются в эту смету.

3. База ФСНБ-2022 уже утверждена и на сегодняшний момент к ней 7 дополнений. При этом она не заморожена, по-прежнему дополняется. Ежеквартально у нас происходят какие-то новые нормы, актуализируем и тем самым ее развиваем, наполняем новыми ресурсами, нормами. Поэтому база живая, меняется.

Соответствующим образом надо за ней следить и актуальными базами пользоваться при расчете сметной документации.

4. Оплата труда рабочих и машинистов в текущем уровне цен, это уже понятно из того что мы ранее сказали, по № 1452 мы эти цены имеем, размещенные во ФГИС ЦС.

5. Эксплуатация машин, стоимость материальных ресурсов, берутся в первую очередь из ФГИС ЦС, во вторую очередь берутся из базы с учетом индексов.

6. Цены по перевозке автотранспортом размещаются во ФГИС ЦС. Можно открыть субъекты, которые перешли на РИМ, и увидеть как это во ФГИС ЦС размещено.

7. Сметная стоимость с использованием ресурсно-индексного метода определяется с применением сметных норм. Хочу подчеркнуть, нет у нас сегодня уже больше расценок, есть те самые ГЭСН, которые мы раньше использовали каким-то калькулированием. Ряд субъектов этим ресурсным методом уже живет, жили, нормативка им позволяла так жить. Поэтому сметные нормы, которые в ГЭСН присутствуют, к ним приходят цены ресурсов из ФГИС напрямую, либо через базу с использованием индекса.

Статистика по переходу на ресурсно-индексный метод, которая на сегодняшний момент у нас есть. 49 субъектов: 7 субъектов в 1 квартале; 13 субъектов во 2 квартале; 29 субъектов в 3 квартале.

Что на сегодняшний момент по тем данным, которые дают нам субъекты?

Уже прошло экспертизу, вышло задание на проектирование — эти данные есть.

813 заданий, 620 заявлений в экспертизе, 397 получено положительных заключений.

Задания на проектирование, которые выданы в субъектах до даты вступления субъекта в ресурсно-индексный метод, по-прежнему действуют.

Та документация, которая уже наработана, либо в процессе разработки, она соответственно базисно-индексным методом продолжает поступать в экспертизу и запрета на ее изготовление никакого нет.

Но, если субъект перешел и заданием на проектирование не учтено, что необходимо прописывать ресурсно-индексный метод. То экспертиза выдаст это замечание и заставит пересчитывать. Хотел бы обратить на это внимание.

Что осталось по тем субъектам, которые не перешли?

26 субъектов в настоящий момент подали заявку для перехода в 4 квартале. Хочу сразу хочу оговориться, что не у всех это удачно получается. Мы уже видим, что 26 все точно не войдут в ресурсно-индексный метод в 4 квартале, из-за, того, что мониторинг, который представляется в ГлавГосЭкспертизу, мягко выражаясь, и некачественный, и неполный, поэтому, наверное, особо останавливаться на этом не буду. Хочу сказать, что мониторинг — это основы. Мы все прекрасно понимаем без мониторинга ни ресурсного, ни ресурсно-индексного метода быть не может.

10 субъектов, которые уже подали заявки на 1 квартал следующего года, которые понимают, что в 4 квартале уже не перейдут.

Также хотел бы обратить внимание, все отраслевики также планировались в 4 квартале — в 1 квартале. Сложность их наверное всем понятна. Она крайне проста, если нет в субъекте этих ресурсов и нет индекса к этим ресурсом, то объекты проходящие по нескольким субъектам невозможно посчитать.

Есть у них свои специализированные ресурсы, которые также они будут предоставлять для тех объектов, которые они строят. И поэтому сложность у них возникает при переходе. Пока не перейдут субъекты, где ведется строительство, соответственно отраслевики не могут перейти, они их сдерживают. Этот нюанс присутствует.

При переходе первых субъектов мы провели анализ вместе с экспертизой по поводу пересчета одних и тех же объектов, как в БИМе, так и в РИМе. И вот мы видим эти отклонения. Хотелось бы еще поделиться этими отклонениями. Есть тут и плюс, и минус, а разница в этих отклонениях ещё существует в двух:

1. Если объект у нас есть, индекс по нему рассчитанный по той РТМке и приближен, расписан по конструктивным решениям.

2. А есть просто объекты, которые по «прочим» берутся. Что такое «прочее» — это «пол, палец, потолок», так можно наверное в двух словах выразиться.

Чем дальше объект от той РТМки, по которой общий индекс считается, тем соответственно отклонение, как в плюс, так и в минус, оно будет значительно больше. Отсюда собственно говоря и видно, что если тротуары посчитали по дороге, то тут мягко выражаясь большой точности мы не достигнем.

Нам начнут, наверное, помогать наши контролирующие органы разобраться: там где у нас в минус пошло, они там разбираться не будет. А где в плюс будут, наверное, задавать вопросы, к этому надо быть готовым и отвечать.

Основной ответ — это мониторинг, тот мониторинг, который в субъектах делается. И он должен быть, подкреплять эту стоимость теми данными, которые предоставляются.

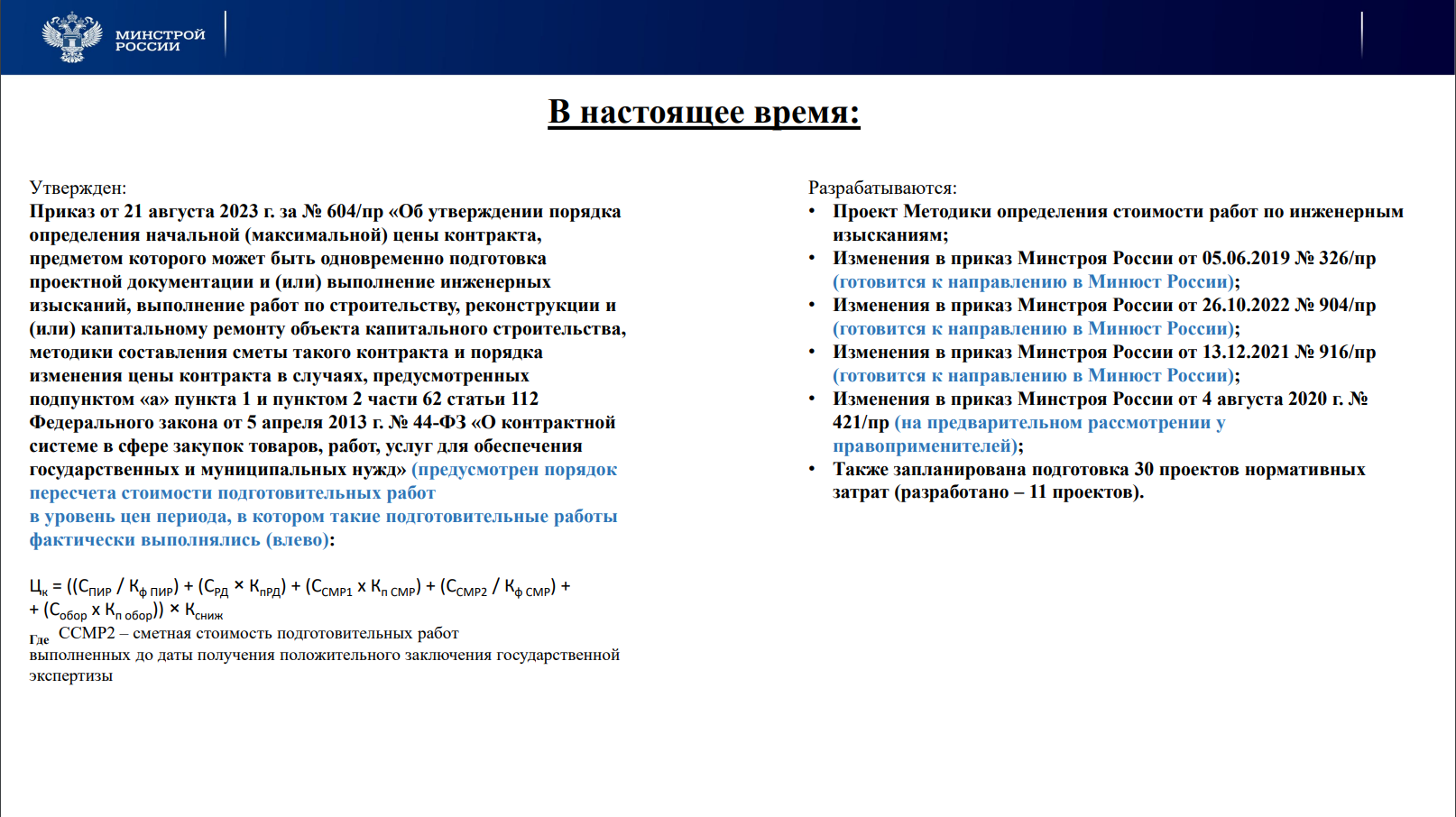

В настоящее время нами утверждено и из свежего, и в разработке находится. Утверждённый буквально недавно приказ № 604, этот приказ заменил № 175 приказ Минстроевский, это так называемые “работы под ключ”. В нём впервые мы с подачи субъектов ввели формулу для пересчета в уровень выполнения работ. Мы понимаем, что работы под ключ ведутся одновременно с проектированием. Проектная документация заходит в экспертизу, а строительство не останавливается. Те работы, которые допускается выполнять, они выполняются. Бывает промежуток, особенно в метростроении, он и более года может длиться. Соответственно, цены за год могут уйти, судя по 2021 — 2022 году, фантастически вверх.

Для того чтобы привести к ценам периода выполнения — эта формула и введена. Хотел бы на это обратить внимание, то что многие спрашивали. Ну ещё раз подчеркну, это опять же только наш приказ, относящийся к объектам, которые выполняются “под ключ”, т.е. проектирование и строительно-монтажные работы, изыскание само собой.

В разработке те методики, которые здесь представлены, останавливаться на них не буду.

Хотел бы просто обратить внимание на 421 методику, которая также сегодня в разработке. Происходят внутриведомственные согласования, есть ряд вопросов, которые касаются превращения ее в нормативно-правовой акт, т.е. правового характера вносятся корректировки. В ближайшее время мы планируем общественное обсуждение, поэтому вы вполне всё увидите. И зная как проходило предыдущее изменение в эту методику, что появится пул вопросов. Которые необходимо будет либо решать, либо дополнять эту методику.

Хотел бы в ней подчеркнуть одну из особенностей, что там прописан отдельной главой порядок формирования затрат при использовании технологий информационного моделирования. Задаются эти вопросы довольно-таки часто. Надеемся с выходом изменений в эту методика данные вопросы исчезнут.

Нормативные затраты, многострадальческие, мы всё-таки рассчитаем до конца года начать выпускать, 30 уже подготовлено, 11 на согласовании внутриведомственном находятся.

Поэтому рассчитываем всё-таки до конца года первый пул этих нормативных затрат, которые идут на смену нашим старым ценам для расчета проектных и изыскательских работ будет все таки разработано. С изыскательскими уж не буду оптимистом, эти работы только на следующий год уйдут, а по проектным работам мы все таки рассчитываем начать публикацию.

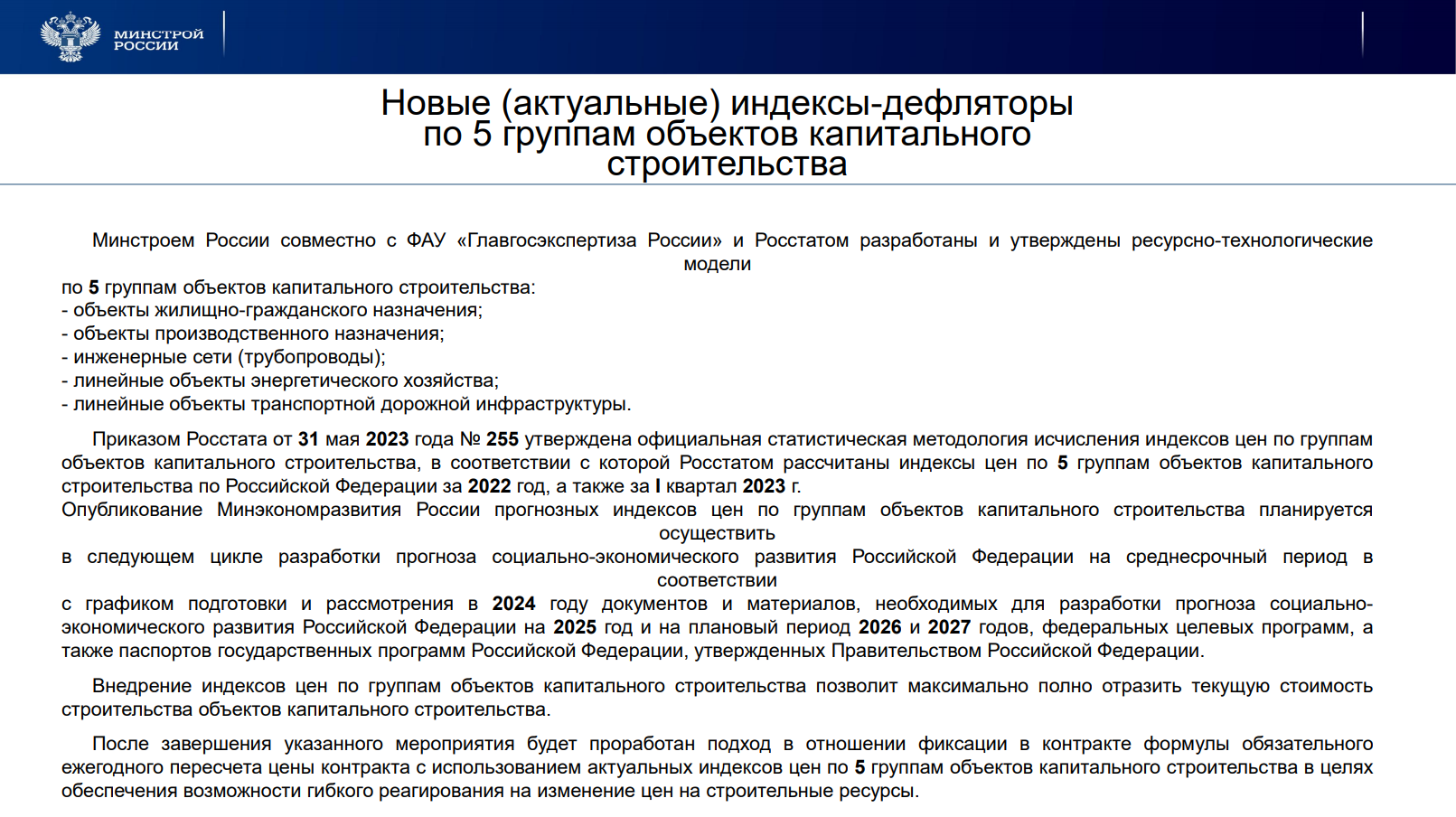

В этот год мы работали с Минэкономразвития, с Росстатом.

На сегодняшний момент в период строительства происходит инфляция, и для того, чтобы ее учитывать, мы эту инфляционную составляющую учитываем индексами инвестиции в основной капитал, который фактически публикует росстат, а прогнозные публикует минэк.

То что у нас произошло в 21-22 годах, и как индексы на строительно-монтажные работы здорово отличились. Ушли от всех индексов, которые показывал росстат.

Оказывается в стройке не так всё было хорошо, как в целом может быть по стране в инвестиции в основном капитал. Вот и принято решение разработать конкретно те 5 индексов, которые здесь написаны:

1. Объекты жилищно-гражданского назначения;

2. Производственного назначения;

3. Инженерные сети (трубопроводы);

4. Линейные объекты энергетического хозяйства;

5. Линейные объекты транспортной дорожной инфраструктуры.

Эти пять индексов мы уже видели. Первый пул этих индексов, в сентябре они нам представили.

У нас к двум: энергохозяйство и трубопроводы, появились вопросы.

Не буду говорить все эти вопросы, не буду критиковать наших коллег. Всё-таки ушли они уже вперед, приняв к расчету эти 5 индексов.

Помогаем сейчас им для того, чтобы эти данные были максимально корректные. Мы в субъектах запросили предоставить подрядчиков некоторые сведения для Росстата, а в дальнейшем для Минэка, будут предоставлять. И будем считать, что все эти 5 индексов максимально приблизятся к нашим индексам Минстроя, которые мы публикуем.

Планируется на будущее формульная цена. Что такое формульная цена?

Пока это только планируется, в обсуждении расчет. Первый шаг мы к этому сделали.

Формульная цена предусматривает ежегодный пересчет с учетом этих 5 индексов стоимости объекта. Т.е. ничто не меняется, формируется стоимость с учетом срока строительства с этими индексами, как сейчас с индексами инвестиции в основной капитал. Но, при этом в связи с этими всплесками, что у нас были, и для того чтобы эти всплески учесть, ежегодно Минэк у нас публикует прогнозные индексы. И в соответствии с этими прогнозными индексами планируется пересчитывать уже те договора, которые будут заключены. То есть корректировка ежегодно будет происходить в зависимости от того инфляционного процесса, который в стране по этим 5 видам объектов происходит.